Алгоритм заполнения декларации по налогу на добычу полезных ископаемых. Декларация по ндпи: инструкция по заполнению Налоговая декларация по ндпи образец заполнения

3 мая 2018 года истекает срок представления очередной декларации по НДПИ, которую компании и ИП подают ежемесячно. Расскажем о том, как составлять этот отчет, а также дадим базовую информацию о самом налоге.

Налог на добычу полезных ископаемых регулируется Главой 26 Налогового кодекса. Его плательщиками признаются организации и ИП, которые на основании лицензии добывают из недр полезные ископаемые.

После того как лицензия на пользование участком недр зарегистрирована, субъект должен в течение 30 календарных дней встать на учет в налоговом органе в качестве плательщика НДПИ. Постановка осуществляется по месту нахождения участка, а если он располагается за пределами России - по месту нахождения налогоплательщика.

НДПИ облагаются полезные ископаемые, добытые на территории России, в том числе извлеченные из отходов добывающего производства (если на это требуется отдельная лицензия), а также за пределами страны. Есть ситуации, когда полезные ископаемые не являются объектом обложения налогом. Более подробно об этом сказано в статье 336 НК РФ .

Налоговым периодом по НДПИ является календарный месяц . Сумма налога исчисляется и уплачивается не позднее 25 числа месяца, следующего за отчетным. Платится налог в бюджет по месту нахождения участка недр, на котором добываются ископаемые. Если участок расположен не на территории России, то налог уплачивается в «свою» ИФНС.

Расчет налога

Для целей налогообложения полезные ископаемые делятся на множество видов , среди которых: уголь, торф, углеводородное сырье, горючие сланцы, сырье редких металлов, неметаллическое сырье, соли, сырье радиоактивных металлов и другие. Полный список видов ископаемых приведен в пункте 2 статьи 337 НК РФ.

Расчет налоговой базы осуществляется в зависимости от того, к какому виду относится полезное ископаемое. Если речь о нефти, природном газе, угле и некоторых других видах ископаемых, то баз ой для налогообложения является их добытое количество . Для остальных видов базой служит стоимость добытых ископаемых , которая определяется способами, приведенными в статье 338 НК РФ .

Налог рассчитывается как произведение налоговой базы и налоговой ставки. Последние бывают двух типов:

- Адвалорные, то есть в процентах. Применяются, если базой является стоимость добытых ископаемых.

- Специфические, то есть в рублях за тонну. Применяются, если базой является количество добытых ископаемых.

НДПИ является федеральным налогом, поэтому ставки четко определены в статье 342 НК РФ . Кроме того, для расчета налога применяется ряд коэффициентов и показателей , которые приведены в статьях 342.1-342.5 НК РФ (см. таблицу 2).

Сроки и порядок отчетности

Декларация по НДПИ подается ежемесячно не позднее последнего дня месяца, следующего за отчетным. То есть декларация за апрель подается до конца мая, за май - до конца июня и так далее. Если последний день месяца попадает на выходные, крайний срок переносится на следующий рабочий день. Поэтому последним днем подачи декларации за март 2018 года является 3 мая , а не 30 апреля.

Подавать отчет нужно с того месяца, когда организация фактически начала добывать полезные ископаемые. То есть если лицензия получена, регистрация в качестве плательщика НДПИ произведена, но добыча не началась, то подавать декларацию не нужно. Однако если добыча была начата и затем приостановлена, освобождения от отчетности не предусмотрено.

Внимание! Если организация приостановила добычу ископаемых, декларацию по НДПИ все равно подавать необходимо.

Декларация подается по месту нахождени я организации и ли месту жительства индивидуального предпринимателя. При этом не имеет значения, что в качестве плательщика НДПИ субъект зарегистрирован в другой налоговой инспекции - подавать отчет нужно в «свою» ИФНС.

Формат представления зависит от размера налогоплательщика. Если за предыдущий год больше 100 человек, то отчитываться нужно только в электронном виде по ТКС. Остальные субъекты могут выбрать по своему усмотрению электронный или бумажный формат. В последнем случае подать документы можно лично, через уполномоченного представителя или по почте.

Состав декларации и ее заполнение

В декларации о НДПИ помимо титульного листа еще 7 разделов. Общим для всех подателей отчета является титул и Раздел 1, в котором отражается сумма налога к уплате. В остальном необходимо заполнять лишь те разделы, для которых имеются показатели. Соответственно, если для раздел а показателей нет, то включать в декларацию его не нужно . В следующей таблице представлены сведения о том, при каких видах деятельности нужно заполнять тот или иной раздел отчета.

Таблица 1. Нужные разделы декларации по НДПИ в зависимости от деятельности

|

Номер раздела |

Когда заполняется / что отражается |

|

Титульный лист |

Заполняют все |

|

Заполняют все. Отражается сумма налога, подлежащая уплате в бюджет |

|

|

При добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья |

|

|

При добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья |

|

|

При добыче углеводородного сырья на новом морском месторождении углеводородного сырья |

|

|

Данные, служащие основанием для исчисления и уплаты налога, за исключением углеводородного сырья (кроме попутного газа) и угля |

|

|

Определение стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости |

|

|

При добыче угля по участку недр |

Ответственность

За несвоевременное представление декларации субъект может быть оштрафован в соответствии со статьей 119 Налогового кодекса. Штраф составит 5% от суммы налога за каждый месяц просрочки (полный и неполный), но не менее 1 тыс. рублей и не более 30% от суммы. Кроме того, может последовать блокировка расчетного счета .

Если не уплатить налог или опоздать со сроком, может быть назначен штраф по статье 122 НК РФ. Его размер - 20-40% от суммы налога . Также придется уплатить пени в размере 1/300 ставки рефинансирования за каждый день просрочки.

Нормативные документы

- Приказ ФНС России от 14 мая 2015 г. № ММВ-7-3/197 «Об утверждении формы налоговой декларации по налогу на добычу полезных ископаемых, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добычу полезных ископаемых в электронной форме»;

- Налоговый кодекс РФ, Глава 26 «Налог на добычу полезных ископаемых»;

- Письмо ФНС России от 24.11.2015 № СД-4-3/20437@ «Об утверждении контрольных соотношений декларации по НДПИ»

Таблица 2. Порядок заполнения разделов декларации по НДПИ

| Строка | Содержание |

| Раздел 2. Заполняется отдельно по нефти, добытой на каждом участке | |

| 010 | Код вида ископаемого 03100 (уже вписан) |

| 020 | КБК для НДПИ по нефти |

|

Код единицы измерения количества добытой нефти «168» по ОКЕИ (приложение 4 к Порядку) |

|

|

Подраздел 2.1. Отражается количество нефти отдельно по каждой лицензии |

|

|

Код по ОКТМО территории, на которой организация платит налог |

|

|

Значение показателя Дм (статья 342.5 НК РФ) |

|

|

Значение показателя Кндпи (пункт 1 статьи 342.5 НК РФ) |

|

|

Значение коэффициента Кц (пункт 3 статьи 342 НК РФ) |

|

|

Значение коэффициента Кв (пункт 2 статьи 342.5 НК РФ) |

|

|

Степень выработанности запасов участка Св, рассчитываемая для коэффициента Кв (пункт 2 статьи 342.5 НК РФ) |

|

|

Значение коэффициента Кз (пункт 3 статьи 342.5 НК РФ) |

|

|

Значение коэффициента Кдв (подпункт 4 пункта 3 статьи 342.5 НК РФ) |

|

|

Значение коэффициента Ккан (пункт 4 статьи 342.5 НК РФ) |

|

|

Сумма налога по нефти, добытой на участке недр, рассчитанная в соответствии с подпунктом 5.5.11 Порядка |

|

|

Сумма налогового вычета (если есть) |

|

|

Сумма налога к уплате: Строка 130 - Строка 140 |

|

|

Подраздел 2.1.1. Заполняется по залежам на участках, реквизиты лицензии на право пользования которыми указаны в строке 050 подраздела 2.1, для которых коэффициент равен 1 |

|

|

Код основания налогообложения ископаемого (приложение № 3 к Порядку) |

|

|

Количество добытой нефти, подлежащее обложению по ставке, соответствующей коду из графы 1 |

|

|

Подраздел 2.1.2. Заполняется при условиях, определенных в пункте 5.7 Порядка |

|

|

Наименование залежи |

|

|

Эффективная нефтенасыщенная толщина пласта в метрах. Если нефть добывается из залежей, не указанных в подпунктах 3 и 4 пункта 1 статьи 342.2 НК РФ, ставится прочерк |

|

|

Показатель проницаемости залежи в мкм2 в случае применения значения коэффициента Кд. Если нефть добывается из залежей, не указанных в подпунктах 3 и 4 пункта 1 статьи 342.2 НК РФ, ставится прочерк |

|

|

Глубина залегания продуктивных залежей в метрах |

|

|

Плотность нефти г/см3 |

|

|

Показатель Дм (статья 342. 5 НК РФ). Определяется в соответствии с условиями из пункта 5.7.6 Порядка |

|

|

Степень выработанности запасов залежи (пункт 5 статьи 342. 2 НК РФ) |

|

|

Значение коэффициента Кд (статья 342.2 НК РФ) |

|

|

Количество налоговых периодов применения коэффициента Кд<1 (пункт 2 статьи 346.21 НК РФ). По залежам, для которых Кд=1, ставится прочерк |

|

|

Значение коэффициента Кдв (статья 342.2 НК РФ). Если Кд=1, ставится прочерк |

|

|

Количество налоговых периодов применения ставки 0 рублей (подпункт 21 пункта 1 статьи 342 НК РФ) |

|

|

Сумма исчисленного налога в соответствии с пунктом 5.7.12 Порядка |

|

|

Количество нефти, добытой из залежи, облагаемое по ставке, соответствующей коду из графы 1 |

|

|

Раздел 3. Заполняется отдельно по КБК и отдельно по газу и газовому конденсату |

|

|

Код вида ископаемого: 03200 - для газового конденсата, 03300 - для газа (приложение № 2 к Порядку) |

|

|

КБК для НДПИ по газу или газовому конденсату |

|

|

Код единицы измерения количества добытых полезных ископаемых по ОКЕИ: 114 - для газа, 168 - для газового конденсата (приложение № 4 к Порядку) |

|

|

Сумма налога = Сумма значений, указанных в Строке 190 всех подразделов 3.1.1 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 090 подраздела 3.1 |

|

|

Значение показателя Тг (пункт 14 статьи 342.4 НК РФ). По газовому конденсату ставится прочерк |

|

|

Значение коэффициента Ов (пункт 5 статьи 342.4 НК РФ) |

|

|

Значение коэффициента Кгпн (пункт 6 статьи 342.4 НК РФ) |

|

|

Подраздел 3.1. Указывается количество ископаемого отдельно по каждой лицензии |

|

|

Код по ОКТМО |

|

|

Показатель Свг (пункт 13 статьи 342.2 НК РФ) |

|

|

Базовое значение единицы условного топлива Еут (пункт 1 статьи 342.4 НК РФ) |

|

|

Значение коэффициента Ккм (подпункт 15 статьи 342.4 НК РФ). По природному газу ставится прочерк |

|

|

Значение коэффициента Дг (пункт 3 статьи 342.4 НК РФ) |

|

|

Подраздел 3.1.1. Указывается количество ископаемого, добытого на участке недр в соответствии с лицензией из строки 90 подраздела 3.1. Информация отражается отдельно по каждой залежи |

|

|

Полное наименование конкретной залежи |

|

|

Глубина залегания |

|

|

Плотность: для залежи газового конденсата - в г/куб. см; для залежи газа горючего природного - плотность газа по воздуху |

|

|

Значение коэффициентов Квг, Кр, Кгз, Кас, Корз (пункты 8-12 статьи 342.4 НК РФ соответственно) |

|

|

Значение коэффициента Кс (пункт 7 статьи 342.4 НК РФ) |

|

|

Сумма налога, исчисленная в в соответствии с пунктом 6.10.5 Порядка |

|

|

Код основания налогообложения в соответствии с приложением № 3 к Порядку |

|

|

Количество добытого ископаемого, подлежащего обложению по ставке, соответствующей коду из графы 1 |

|

|

Раздел 4. Заполняется отдельно по каждому виду ископаемого, добытого на морском месторождении |

|

|

Код вида ископаемого (приложение № 2 к Порядку):

03100 - нефть; 03200 - газовый конденсат; |

|

|

КБК, по которому уплачивается налог. В отношении попутного газа указываются нули |

|

|

Параметры лицензии - серия, номер, вид |

|

|

Наименование нового морского месторождения углеводородного сырья (как в лицензии) |

|

|

Месяц и год начала добычи |

|

|

Код основания налогообложения добытых ископаемых (приложение № 3 к Порядку) |

|

|

Количество добытого ископаемого, облагаемого по ставке, которая соответствует коду, проставленному в графе 1 |

|

|

Месяц и год начала добычи |

|

|

Стоимость единицы добытого ископаемого |

|

|

Минимальная предельная стоимость единицы углеводородного сырья |

|

|

Количество реализованного добытого ископаемого |

|

|

Выручка от реализации |

|

|

Скорректированная сумма выручки (пункт 6 статьи 105.3 НК РФ). При отсутствии ставится прочерк |

|

|

Налоговая база по добытому ископаемому (пункт 7.16 Порядка) |

|

|

Сумму налога = Строка 130 х Налоговая ставка . В отношении попутного газа ставится ноль |

|

|

Раздел 5. Заполняется по ископаемым, налог по которым рассчитывается исходя из стоимости добытого сырья, данные о которых не отражаются в разделах 2-4 и 7 |

|

|

КБК для налога по соответствующему коду. В отношении попутного газа - нули |

|

|

Код единицы измерения количества добытых полезных ископаемых по ОКЕИ (приложение № 4 к Порядку) |

|

|

Ставка НДПИ по соответствующему коду |

|

|

Код муниципального образования, где платится НДПИ |

|

|

Сведения о лицензии - серия, номер и вид |

|

|

Код основания налогообложения ископаемых (приложение № 3 к Порядку) |

|

|

Количество ископаемого, облагаемого по ставке по соответствующем коду |

|

|

Значение коэффициента Кподз. Заполняется при добыче кондиционных руд черных металлов (подпункт 3 пункта 2 статьи 342 НК РФ) |

|

|

Значение коэффициента Ктд. Заполняется участниками региональных инвестиционных проектов (статья 342.3 НК РФ) |

|

|

Стоимость единицы добытого полезного ископаемого (подпункт 8.7.1 пункта 8.7 Порядка) |

|

|

Количество реализованного добытого ископаемого. При отсутствии реализации ставится прочерк. В этом случае следует заполнить Раздел 6 |

|

|

Выручка от реализации |

|

|

Скорректированная выручка от реализации (пункт 6 статьи 105.3 НК РФ). При отсутствии ставится прочерк |

|

|

Расходы на доставку (пункты 2 и 3 статьи 340 НК РФ, по концентратам и другим полупродуктам, содержащим драгоценные металлы - пункт 5 статьи 340 НК РФ) |

|

|

Расходы по аффинажу химически чистого драгоценного металла, по остальным ископаемым - прочерк |

|

|

База на НДПИ |

|

|

Сумма налога (подпункт 8.7.9 пункта 8.7 Порядка) |

|

|

Скорректированная сумма налога (пункт 6 статьи 105.3 НК РФ). При отсутствии ставится прочерк |

|

|

Раздел 6. Заполняется в единственном экземпляре. Определяется стоимость единицы добытого ископаемого исходя из расчетной стоимости |

|

|

Сведения для расчета прямых расходов, относящихся к добытым ископаемым |

|

|

Сведения для расчета косвенных и иных расходов, относящихся к добытым ископаемым |

|

|

Сумма расходов по строкам 040 и 090 |

|

|

Код единицы измерения количества добытых полезных ископаемых по ОКЕИ (приложение № 4 к Порядку) |

|

|

Код ископаемого (Приложение № 2 к Порядку) |

|

|

Количество добытого ископаемого по соответствующему коду |

|

|

Доля добытого ископаемого в общем количестве добытых ископаемых: Значения по графе 2 для данного ископаемого / Сумма значений по всем строкам графы 2 |

|

|

Сумма расходов по добыче ископаемого: Строка 100 х Графа 3 |

|

|

Раздел 7. Заполняется отдельно по соответствующему КБК и отдельно по каждому участку недр, на которых был добыт уголь |

|

|

КБК по НДПИ за добытый уголь |

|

|

Сведения о лицензии - серия, номер, вид |

|

|

Код единицы измерения количества добытых полезных ископаемых по ОКЕИ (приложение № 4 к Порядку) |

|

|

ОКТМО территории, где уплачивается налог |

|

|

Значение коэффициента Ктд (статья 342.3 НК РФ) |

|

|

Подраздел 7.1. Отражается количество добытого угля отдельно по каждому его виду |

|

|

Код вида ископаемого (приложение № 2 к Порядку) |

|

|

Код основания налогообложения добытого угля по ставке из статьи 342 НК РФ (приложение № 3 к Порядку) |

|

|

Количество добытого угля по ставке из графы 2 |

|

|

Подраздел 7.2. Отражаются данные по НДПИ по каждому участку недр |

|

|

Сумма остатков, неучтенных при определении налогового вычета расходов на начало налогового периода (пункт 4 статьи 343.1 НК РФ) |

|

|

Сумма расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля (пункт 5 статьи 343.1 НК РФ): Строка 070 = Строка 080 + Строка 090 + Строка 100 |

|

|

Сведения для расчета строки 070: строка 080 - материальные расходы (глава 25 НК РФ); строка 090 - расходы на покупку или создание амортизируемого имущества; строка 100 - расходы по достройке, дооборудованию, модернизации основных средств |

|

|

Сумма расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля, включаемых в налоговый вычет (не более предельной величины вычета): Строка 060 + Строка 070 не более, чем Строка 140 |

|

|

Значение коэффициента Кт (пункт 3 статьи 343.1 НК РФ): Строка 120 не более, чем 0,3 |

|

|

Сумма налога без учета вычета, определенная в соответствии с пунктом 10.8.6 Порядка |

|

|

Предельная величина вычета = Строка стр. 130 x Строка120 |

|

|

Сумма налога с учетом вычета = Строка 130 - Строка 110 . При добыче угля без учета налогового вычета ставится прочерк |

|

|

Сумма остатков, неучтенных при определении вычета расходов на конец периода (пункт 4 статьи 343.1 НК РФ): Строка 160 = Строка 060 + Строка 070 - Строка 110 |

|

|

Подраздел 7.3 |

|

|

Месяц и год, когда возникло право на вычет |

|

|

Сумма вычета на дату из строки 170 |

|

|

Сумма вычета, учтенная при исчислении налога в предыдущие периоды |

|

|

Сумма вычета, учтенная при исчислении налога в текущем периоде |

|

|

Остаток суммы вычета: Строка 180 - Строка 190 - Строка 200 |

|

|

Месяц и год окончания права на вычет |

|

В новой форме декларации по налогу на добычу полезных ископаемых в показатель "расходы налогоплательщика по доставке" (строка 120 раздела 5) можно на основании п. 3 ст. 340 НК включить расходы на погрузку песка в карьере? Налог рассчитывается исходя из цен реализации. Цены реализации для покупателей указаны с учетом погрузки песка. Сама погрузка осуществляется сторонней организацией и принимается в расходы на основании актов об оказании услуг погрузчика.

Ответ

Да, можно. К расходам на доставку относятся:

Как составить и сдать декларацию по НДПИ

Налоговая база исходя из цен реализации

Способ расчета стоимости полезного ископаемого (исходя из цен реализации) применяйте при одновременном соблюдении следующих условий:

Если выручка за полезное ископаемое получена в иностранной валюте, то ее необходимо пересчитать в рубли по курсу Банка России, который действовал в день реализации полезного ископаемого. Датой реализации в данном случае будет дата оплаты или дата отгрузки, в зависимости от выбранного организацией метода учета доходов и расходов в целях налогообложения прибыли.

Стоимость единицы добытого полезного ископаемого, рассчитанную по приведенной выше формуле, округлите до второго знака после запятой по правилам арифметики.

Такой порядок предусмотрен пунктами и статьи 340 Налогового кодекса РФ.

Пример расчета стоимости добытого полезного ископаемого исходя из сложившихся цен реализации

ООО «Альфа» занимается добычей и реализацией торфа.

На начало февраля у организации имеется нереализованный остаток торфа в размере 50 тонн. В этом же месяце «Альфа» добыла еще 300 тонн торфа.

В феврале организация смогла реализовать только 200 тонн торфа, в том числе (цены указаны без НДС и расходов на доставку):

- 60 тонн торфа по цене 130 руб./т;

- 100 тонн торфа по цене 100 руб./т;

- 40 тонн торфа по цене 120 руб./т.

Чтобы рассчитать налоговую базу по НДПИ за февраль, бухгалтер «Альфы» определил выручку от реализации торфа в этом месяце независимо от того, когда он был добыт:

60 т × 130 руб./т + 100 т × 100 руб./т + 40 т × 120 руб./т = 22 600 руб.

Стоимость 1 тонны торфа для расчета НДПИ равна 113 руб. (22 600 руб. : (60 т + 100 т + 40 т)).

Налоговая база по НДПИ за февраль (стоимость торфа) составила 33 900 руб. (300 т × 113 руб./т).

Подходит к концу очередной налоговый период по налогу на добычу полезных ископаемых. Не позднее 31 июля плательщикам этого налога нужно подать в налоговые инспекции декларации. Мы расскажем, как их заполнить.

Декларацию по НДПИ нужно подавать по местонахождению компании. Состоит она из следующих разделов:

- Титульный лист

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»

- Раздел 2 «Данные, служащие основанием для исчисления и уплаты налога, за исключением угля»

- Раздел 3 «Определение стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости»

- Раздел 4 «Данные, служащие основанием для исчисления и уплаты налога, при добыче угля по участку недр».

Форма декларации и порядок ее заполнения утвердила ФНС России приказом от 16.12.2011 № ММВ-7-3-928@. Если декларация подана с нарушением установленных сроков, компанию ждут санкции согласно нормам Налогового кодекса РФ и КоАП РФ. О них мы .

Платить НДПИ должны компании, которых признали пользователями недр. Плательщики должны получать лицензии для осуществления добычи. Со дня получения лицензии компаниям и нужно будет платить этот налог.

Налоговый кодекс разрешает компаниям использовать два варианта расчета налога:

- Либо налог надо считать на основании данных о количестве добытого ископаемого,

- Либо - на основании стоимости добытого ископаемого.

Все плательщики НДПИ обязательно заполняют титульный лист и разделы 1-2 декларации. Раздел 3 заполнять надо только тем, кто определяет налоговую базу расчетный способом. Раздел 4 заполняют компании, которые добывают уголь и используют вычет.

В титульном листе бухгалтер указывает данные о компании – ИНН, КПП, наименование, вид деятельности (код ОКВЭД), номер телефона. Также надо указать, первичную ли декларацию сдает компания (если да, указать «0-»), код инспекции, куда декларацию отправляют.

Раздел 1 – самый небольшой по объему во всей декларации. Тут нужно указать

- КБК по налогу

- ОКТМО

- Сумму налога.

Основными показателями раздела являются:

Графа 3 – в ней надо указать код основания налогообложения

Графа 4 – количество добытого ископаемого. Этот показатель бухгалтеру нужно указать в точностью до тысячной, т.е. до третьего знака после запятой.

Если возникла ситуации, что в налоговом периоде добычу компания не осуществляла и данных для графы 4 нет, то нужно поставить прочерки или нули.

Новая форма "Налоговая декларация по налогу на добычу полезных ископаемых" официально утверждена документом Приложение №1 к приказу ФНС России от 20.12.2018 N ММВ-7-3/827@.

Подробнее о применении формы КНД 1151054:

- Обзор правовых позиций КС и ВС РФ за второе полугодие 2016 года по вопросам налогообложения

Налогового кодекса РФ (исходя из цены реализации добытого полезного ископаемого - флотоконцентрата), поскольку объектом по налогу на добычу полезных ископаемых... 2013 году организация подала уточненные декларации по налогу на добычу полезных ископаемых за 2011 год, в которых... выездной налоговой проверки налог на добычу полезных ископаемых, обязан уменьшить налоговую базу по налогу на прибыль организаций на сумму доначисленного налога, если налог на...

- Практика Верховного Суда РФ по налоговым спорам за февраль 2019

Камеральной проверки первичной налоговой декларации отражено только доначисление недоимки по налогу, в связи с... земельного налога с учетом фактической его уплаты в бюджет на основании уточненной налоговой декларации... о привлечении к ответственности по первоначальной налоговой декларации и налог уплачен после подачи уточненной... обстоятельствах, Налогоплательщик при определении налоговой базы по налогу на добычу полезных ископаемых за 2013 год правомерно применил...

- Как минимизировать налоговые риски по НДС

Уступив только налогу на добычу полезных ископаемых и налогу на прибыль. Но первые два по сравнению с... , то они лишаются возможности на налоговый вычет или льготу. С... комиссий налоговых органов о легализации налоговой базы», если ваши налоговые вычеты по НДС... приведен пример расчета доли налоговых вычетов по НДС, превышающий 89%. ... (если вы реализуете продукцию по 10% налоговой ставке), прибавляется сумма без... , то нужно помнить, что декларация по налогу на прибыль формируется нарастающим итогом, и...

- Практика Конституционного Суда РФ по налоговым вопросам за 2018 год

Наличием ошибок (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в... на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации... за указанный налоговый период (не позднее 25 ... полезных ископаемых для целей применения льготной налоговой ставки (0 процентов) по налогу на добычу полезных ископаемых. Позиция Суда: Исчисление налога...

- Практика Конституционного Суда РФ по налоговым вопросам за первое полугодие 2018 года

Наличием ошибок (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в... /579@ «О порядке определения налоговой базы по налогу на имущество физических лиц исходя из... полезных ископаемых для целей применения льготной налоговой ставки (0 процентов) по налогу на добычу полезных ископаемых. Позиция Суда: Исчисление налога... , в том числе с учетом предусмотренных налоговых льгот...

- Практика Верховного Суда РФ по налоговым спорам за ноябрь 2018

Суммы налога, произведенный Налогоплательщиком перерасчет налоговых обязательств путем представления уточненной налоговой декларации по налогу на добавленную... годовых потерь относительно ежемесячной добычи полезных ископаемых противоречит нормам налогового законодательства. Определение от... Комбинат КМАруда») – Установив, что добыча сырой руды без проведения взрывных... добыче полезных ископаемых, и расходы на их приобретение связаны только с необходимым технологическим процессом по добыче ископаемых...

- Важные правовые позиции КС и ВС по вопросам налогообложения за 4 квартал 2017 года

Законодательства о налогах и сборах. По результатам камеральной налоговой проверки представленной обществом налоговой декларации по налогу на добавленную... налоговой службы по г. Чебоксары). 16. Использование налогоплательщиком воды при осуществлении деятельности по добыче... исчислять и уплачивать водный налог, поскольку, осуществляя лицензируемую добычу полезных ископаемых, оно имеет право... забора воды для осуществления деятельности по добыче полезных ископаемых к этому перечню не относится...

- Практика Верховного Суда РФ по налоговым спорам за сентябрь 2016 года

Района Северное Измайлово) – Подача уточненных налоговых деклараций по налогу на прибыль с учетом убытка прошлых... выводу о правомерном доначислении налога на добычу полезных ископаемых, признав решение налогового органа законным и обоснованным... заявительном порядке, несмотря на подачу Налогоплательщиком налоговой декларации по единому налогу по УСН за 2014 год... и принятие ее налоговым органом...

- Наиболее частые нарушения выявляемые ФНС

Налоговых декларациях п. 3 ст. 204 НК РФ В результате сравнительного анализа налоговой декларации по... акцизам на подакцизные товары, за исключением... единицы добытого полезного ископаемого, приводящего к неполной уплате налогоплательщиком сумм налога на добычу полезных ископаемых п. 1 ... из которых не отражены в налоговой декларации по земельному налогу, что дает основание полагать...

- Практика Верховного Суда РФ по налоговым спорам за февраль 2017 года

Такое нарушение, как несвоевременное представление налоговых деклараций по ЕНВД за 3 и 4 ... и косвенных) по добыче всех полезных ископаемых на конкретном участке недр, непосредственно связанных с добычей полезного ископаемого, которая... уменьшения налоговых обязательств в виде увеличения расходов по налогу на прибыль и уменьшения доходов по налогу на... влечет за собой обоснованность налоговых вычетов по налогу на добавленную стоимость по указанному товару, поскольку...

- Практика Верховного Суда РФ по налоговым спорам за март 2019 года

...) – Сам факт направления уточненной налоговой декларации после выявления правонарушения инспекцией не... в расходах при формировании налоговой базы по налогу на прибыль организаций до завершения... участка, исчислить сумму земельного налога и представить налоговую декларацию. НДПИ Определение от... к работам по добыче полезных ископаемых в целях определения расчетной стоимости полезных ископаемых и того... предоставленных для разработки месторождений полезных ископаемых и используемых для хранения вскрышных...

- Практика Верховного Суда РФ по налоговым спорам за январь 2019

Отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается... к моменту исправления ошибки (подачи налоговой декларации) не истек установленный статьей 78 ... доходов при определении налоговой базы по налогу на прибыль и облагаться налогом по ставке 20 процентов... учитываемые при формировании налоговой базы по налогу на прибыль организаций на основании пункта 2 ... доказанности фактов добычи, выгрузки и вывоза с месторождения полезного ископаемого в виде...

- Практика Верховного Суда РФ по налоговым спорам за декабрь 2017

Налогоплательщик не представлял в инспекцию налоговых деклараций по ЕНВД, не исполнил требования о... Налогоплательщиком в уточненной налоговой декларации земельного налога за 2014 год на основании справки, полученной... налогового органа законным и обоснованным. Определяя количество добытого полезного ископаемого, суды установили, что добыча полезных ископаемых... Налогоплательщиком схемы по уклонению от уплаты налогов, направленной на получение необоснованной налоговой выгоды по налогу на прибыль...

- Практика Верховного Суда РФ по налоговым спорам октябрь за 2017

Дистрибьюторский центр УАЗ) – Само по себе представление налоговой декларации, которая не являлась предметом... произвела реконструкцию налоговых обязанностей, увеличив налоговую базу по налогу на добавленную стоимости и по налогу на прибыль организаций... расходов - расходов, непосредственно связанных с добычей нефти подрядной организацией, не дает... добытым полезным ископаемым является каменный уголь без разделения на марки, следовательно, определение налоговой базы по...

- Какие долги ИП простит государство

Границу России, и налогов на добычу полезных ископаемых), при условии, что на момент принятия решения о... и не сдавал в ИФНС декларации о доходах (хотя надо было... сообщила, что если предприниматель сдал декларацию, пусть и с опозданием, то... налог в бюджет и (или) сдать декларацию, избежав при этом штрафных санкций. Налоговая... амнистия настоящего времени предусматривает полное освобождение по некоторым долгам налогоплательщика – как по налогам...

журнал «Российский налоговый курьер»

Согласно статье 334 НК РФ налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. При этом на основании статьи 9 Закона РФ от 21.02.92 № 2395-1 «О недрах» пользователь недр признается налогоплательщиком НДПИ с даты государственной регистрации лицензии на пользование участком недр.

Обязанность налогоплательщиков по представлению налоговой декларации возникает начиная с налогового периода, в котором фактически начата добыча полезных ископаемых. Налоговым периодом по НДПИ признается календарный месяц.

В какой налоговый орган нужно подавать декларацию и состав представляемых сведений

Декларация представляется в налоговые органы по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Организации, состоящие на учете в межрегиональных (межрайонных) инспекциях ФНС России по крупнейшим налогоплательщикам, представляют налоговые декларации именно в эти инспекции.

Налогоплательщики, осуществляющие деятельность в рамках соглашений о разделе продукции, представляют налоговую декларацию по каждому соглашению (отдельно от другой деятельности) в налоговые органы по месту нахождения участка недр, предоставленного в пользование на условиях соглашения.

Если участок недр, предоставленный в пользование на условиях соглашения, расположен на континентальном шельфе РФ и (или) в пределах исключительной экономической зоны Российской Федерации, налоговая декларация представляется в налоговый орган по месту нахождения организации.

Декларация подается по форме, утвержденной приказом Минфина России от 29.12.2006 № 185н, и состоит из:

- титульного листа;

- раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздела 2 «Данные, служащие основанием для исчисления и уплаты налога»;

- раздела 3 «Оценка стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости».

Все налогоплательщики обязательно представляют титульный лист и разделы 1 и 2. А раздел 3 включается в состав налоговой декларации только в случае оценки стоимости какого-либо полезного ископаемого исходя из расчетной стоимости.

Причем указанный раздел включается в состав налоговой декларации в единственном экземпляре независимо от количества добытых полезных ископаемых, стоимость которых оценивается данным способом.

Напомним, что нумерация страниц декларации ведется сплошным способом вне зависимости от количества конкретных разделов.

Пример заполнения декларации по НДПИ

Поскольку форма декларации не изменилась, напомним основные правила ее составления на примере условной организации — плательщика налога на добычу полезных ископаемых.

Исходные данные

ОАО «Магма» (ИНН 7732123456, КПП 773201001) на основании лицензий на право пользования недрами осуществляет добычу нефти. Место нахождения организации — г. Москва.

За июнь 2010 года налогоплательщиком было добыто нефти:

- на участке 1 (лицензия № СЫК 12345 НЭ) — 200 т, в том числе фактические потери — 7 т. Норматив потерь утвержден в размере 4,52%;

- на участке 2 (лицензия № ТАТ 12346 НЭ) — 130 т, в том числе фактические потери — 4 т. Утвержденный норматив потерь равен 2,04%.

Предположим, цена нефти сорта «юралс» на мировых рынках нефтяного сырья за июнь 2010 года — 82,35 долл. США за баррель нефти, а средний курс доллара составил — 29,1983 руб.

Значение коэффициента, характеризующего динамику мировых цен на нефть в июне, налогоплательщик определил самостоятельно (ст. 342 НК РФ):

К ц = 7,5345 [(82,35 долл. США/барр. - 15 долл. США/ барр.) × 29,198 руб./долл. США: 261].

В связи с тем что величина степени выработанно-сти по месторождениям 1 и 2 меньше 0,8, коэффициент выработанности по данным месторождениям принимается равным 1.

Кроме того, ОАО «Магма» в соответствии с лицензией № ТАТ 00001 ТЭ ведет добычу строительного песка. За июнь 2010 года было добыто 35 т строительного песка. Добытый песок в полном объеме был использован на собственные нужды организации (то есть реализация отсутствовала).

Остаток незавершенного производства (суммарно в отношении нефти и песка) составил:

- на начало июня 2010 года — 28 000 руб.;

- на конец июня — 36 000 руб.

За указанный налоговый период налогоплательщиком были произведены следующие виды расходов:

- на оплату труда работников, занятых при добыче полезных ископаемых, а также сумма страховых взносов, начисленных на указанные суммы оплаты труда, — 140 000 руб.;

- оплату услуг сторонних организаций за выполнение отдельных операций по добыче полезных ископаемых — 80 000 руб.;

- приобретение комплектующих изделий, необходимых для ремонта основных средств, используемых при добыче полезных ископаемых, — 21 000 руб.;

- освоение природных ресурсов — 73 000 руб.;

- расконсервацию производственных объектов, используемых при добыче полезных ископаемых, — 48 000 руб.;

- управление организацией — 190 000 руб.;

- совершенствование техники безопасности в добывающих подразделениях организации — 86 000 руб.;

- повышение квалификации работников бухгалтерской службы организации — 30 000 руб.;

- суммы начисленной амортизации по амортизируемому имуществу, используемому при добыче полезных ископаемых, — 34 000 руб.;

- проценты по долговым обязательствам — 17 000 руб.

Общая сумма прямых расходов организации (включая иные виды деятельности) равна 210 000 руб.

Расчет суммы ндпи по строительному песку

Прямые расходы по добыче (расходы на оплату труда работников, занятых в добыче, и суммы начисленной амортизации по оборудованию, используемому в добыче) составили 174 000 руб. (140 000 руб. + 34 000 руб.).

Сумма прямых расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, с учетом остатков незавершенного производства — 166 000 руб. (174 000 руб. + 28 000 руб. - 36 000 руб.).

Внереализационные расходы, относящиеся к добытым полезным ископаемым (подп. 6 и 7 п. 4 ст. 340 НК РФ), составили 65 000 руб. (48 000 руб. + 17 000 руб.).

Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, — 260 000 руб. (80 000 руб. + 21 000 руб. + 73 000 руб. + 86 000 руб.).

Косвенные расходы, которые связаны как с добычей полезных ископаемых, так и с другими видами деятельности, — 220 000 руб. (190 000 руб. + 30 000 руб.).

Доля косвенных расходов, приходящаяся на добытые в налоговом периоде полезные ископаемые (определяется пропорционально доле прямых расходов), равна 182 286 руб. (220 000 руб. × 174 000 руб. ÷ 210 000 руб.).

Сумма косвенных и иных расходов, относящаяся к добытым в налоговом периоде полезным ископаемым,

составила 507 286 руб. (65 000 руб. + 260 000 руб. + 182 286 руб.).

Общая сумма расходов по добыче полезных ископаемых, произведенных в налоговом периоде (прямых и косвенных), — 673 286 руб. (166 000 руб. + 507 286 руб.).

Доля добытого песка в общем объеме добытых полезных ископаемых составляет 0,096 .

Сумма расходов по добыче песка (расчетная стоимость) равна 64 635 руб. (673 286 руб. × 0,096).

Стоимость единицы добытого полезного ископаемого составила 1847 руб./т (64 635 руб. ÷ 35 т).

Сумма НДПИ, исчисленного по добытому песку, равна 3555 руб. [(1847 руб./т × 35 т) × 5,5%].

Расчет НДПИ по добытой нефти

Сначала необходимо определить величину допустимых нормативных потерь по участкам недр:

- по лицензии № СЫК 12345 НЭ — 9,04 т (200 т × 4,52%);

- по лицензии № ТАТ 12346 НЭ — 2,652 т (130 т × 2,04%%).

Поскольку по лицензии № СЫК 12345 НЭ величина фактических потерь нефти не превышает норматив, в целях применения нулевой ставки налога учитываем величину фактических потерь — 7 т. По лицензии № ТАТ 12346 НЭ фактические потери больше нормативных, поэтому при исчислении налога на добычу полезных ископаемых учитывается величина потерь в пределах норматива — 2,652 т. Сверхнормативные потери облагаются налогом по общеустановленной ставке.

Таким образом, количество нефти, облагаемое по общеустановленной ставке, составит:

- по лицензии № СЫК 12345 НЭ — 193 т (200 т - 7 т);

- по лицензии № ТАТ 12346 НЭ — 127,348 т (130 т - 2,652 т).

Общая сумма налога равна 1 011 324 руб. [(193 т + 127,348 т) × 419 руб./т × 7,5345 × 1].

Рассчитаем суммы НДПИ, подлежащие уплате по различным кодам ОКАТО:

- по лицензии № СЫК 12345 НЭ — 612 924 руб. ;

- по лицензии № ТАТ 12346 НЭ — 398 400 руб. .

Обратите внимание: если налогоплательщик осуществляет добычу полезного ископаемого на территории нескольких субъектов Российской Федерации и при этом добываемое на территории одного из субъектов полезное ископаемое в полном объеме подлежит налогообложению по нулевой ставке НДПИ, то в этом случае распределение общей суммы налога по отдельным кодам ОКАТО следует производить без учета количества полезного ископаемого, облагаемого по льготной ставке.

При составлении декларации по НДПИ за июнь 2010 года ОАО «Магма» должно заполнить два раздела 2 — по песку строительному и по нефти, а также разделы 1 и 3. Титульный лист не рассматриваем, так как порядок его заполнения для всех деклараций аналогичен.

Раздел 2 по нефти . При заполнении данного раздела в отношении добытой нефти организация указывает:

- по строкам 010 и 020 — наименование и код вида добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации — нефть обезвоженная, обессоленная и стабилизированная и 03100 соответственно;

- по строке 030 — КБК 182 1 07 01011 01 1000 110;

- в графах 1 и 2 — порядковый номер лицензионного участка и серию, номер и вид лицензии — участок 1, лицензия № СЫК 12345 НЭ и участок 2, лицензия № ТАТ 12346 НЭ (так как у организации две лицензии на право пользования недрами);

- графе 3 — код основания налогообложения добытых полезных ископаемых по ставке 0% (руб.) и других особенностей исчисления и уплаты налога по налоговой ставке 0% согласно приложению № 2 к Порядку заполнения декларации — 1010;

- графе 4 — количество добытого полезного ископаемого, подлежащего налогообложению по ставке 0% по соответствующему основанию, — 7 и 2,652;

- графе 5 — код основания налогообложения добытых полезных ископаемых по ставке 0% (руб.) и других особенностей исчисления и уплаты налога по налоговой ставке, установленной пунктом 2 статьи 342 НК РФ, согласно приложению № 2 к Порядку заполнения декларации — 4000;

- графе 6 — количество добытого полезного ископаемого, подлежащего налогообложению по ставке, установленной пунктом 2 статьи 342 НК РФ, по соответствующему основанию — 193 и 127,348;

- графе 7 — значение коэффициента К в, применяемого при добыче нефти, — 1.

Раздел 2 по песку . При заполнении данного раздела в отношении добытого песка строительного ОАО «Магма» указывает:

- по строкам 010 и 020 — наименование и код вида добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации — песок природный строительный и 10008 соответственно;

- строке 030 — КБК 182 1 07 01020 01 1000 110;

- строкам 040 и 050 — единицу измерения добытого ископаемого и код по ОКЕИ — тонна и 168 соответственно.

В таблице (строка 060) ОАО «Магма» отражает показатели количества добытого полезного ископаемого по всем участкам недр, предоставленным ему в пользование:

- в графах 1 и 2 — порядковый номер лицензионного участка и серию, номер и вид лицензии — участок 1, лицензия № ТАТ 12346 НЭ;

- графе 5 — 4000;

- графе 6 — количество добытого полезного ископаемого — 35.

В графах 3, 4 и 7 организация проставит прочерки.

раздел 1. В нем рассчитывается сумма НДПИ к уплате в бюджет. Его показатели формируются на основе данных разделов 2.

По строкам 010 по каждому виду добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации налогоплательщик указывает нужные КБК, а по строкам 020 — соответствующие коды по ОКАТО.

В отношении добытой нефти (по участкам 1 и 2) ОАО «Магма» вписывает КБК 182 1 07 01011 01 1000 110, ОКАТО 87425000000.

По строительному песку — КБК 182 1 07 01020 01 1000 110, ОКАТО 92245000000.

По строкам 030 организация отражает суммы исчисленного налога:

- в отношении нефти (по участкам 1 и 2) — 612 924 и 398 400 руб.;

- по песку строительному — 3555 руб.

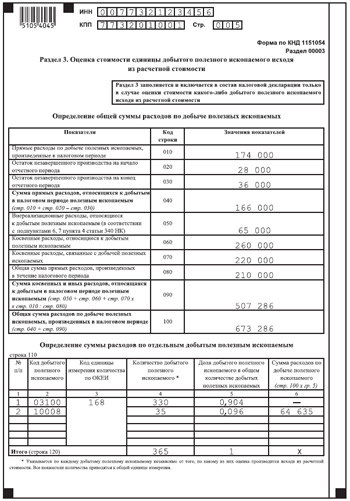

Раздел 3 . Сначала ОАО «Магма» определяет общую сумму расходов по добыче всех полезных ископаемых за налоговый период. Организация указывает (исходя из данных расчета, приведенного на с. 71):

- по строке 010 — сумму осуществленных в налоговом периоде прямых расходов по добыче полезных ископаемых (нефти и песка) — 174 000 руб.;

- строкам 020 и 030 — стоимость остатков незавершенного производства по добыче полезных ископаемых соответственно на начало и на конец налогового периода, исчисленную в соответствии с пунктом 1 статьи 319 НК РФ, — 28 000 и 36 000 руб. соответственно;

- строке 040 — сумму прямых расходов, относящихся к добытым в налоговом периоде полезным ископаемым (с учетом незавершенного производства), — 166 000 руб.;

- строкам 050 и 060 — суммы внереализационных и косвенных расходов, произведенных в налоговом периоде и относящихся к добытым полезным ископаемым, — 65 000 и 260 000 руб. соответственно;

- строке 070 — косвенные расходы, связанные с добычей полезных ископаемых и подлежащие распределению между затратами на добычу полезных ископаемых и затратами на иную деятельность, — 220 000 руб.;

- строке 080 — сумму всех прямых расходов, произведенных в налоговом периоде, — 210 000 руб.;

- строке 090 — сумму косвенных и иных (внереализационных) расходов, относящуюся к добытому в налоговом периоде песку, определяемую как сумму значений строк 050, 060 и 070, умноженную на значение строки 010 и деленную на показатель строки 080, — 507 286 руб.;

- строке 100 — общую сумму расходов, произведенных в налоговом периоде, по добыче всех полезных ископаемых (сумма значений строк 040 и 090) — 673 286 руб.

По строке 110 (в таблице) организация определяет расходы по отдельным добытым полезным ископаемым. Так, по добытой нефти налогоплательщик указывает:

- код добытого ископаемого — 03100;

- код по ОКЭИ —168;

- количество — 330 т;

- долю добытой нефти в общем количестве добытых ископаемых — 0, 904 ;

- прочерк, поскольку в отношении нефти не производится оценка стоимости исходя из расчетной стоимости.

В отношении добытого песка организации следует отразить:

- код добытого ископаемого — 10008;

- код по ОКЭИ — 168;

- количество — 35 т;

- долю добытого песка в общем количестве добытых ископаемых — 0, 096 ;

- сумму расходов на добычу единицы полезного ископаемого (песка) — 64 635 руб.