Как узнать сколько стоит страховка. Осаго: методика расчета, коэффициенты, тарифы и выплаты

Что влияет на стоимость ОСАГО?

- Чтобы рассчитать стоимость ОСАГО страховые компании учитывают коэффициенты для каждого конкретного водителя, где все учтенные умножаются на ставку базового тарифа.

- Основные коэффициенты, влияющие на стоимость

- Тб – базовая тарифная ставка.

- Кт – территориальный.

- Км – мощность автомобиля.

- Квс – возрастной.

- Кбм – бонус-малус, который может как предоставить скидку, так и повысить стоимость полиса.

Ваш КБМ будет рассчитываться в зависимости от количества лет безаварийного вождения. - Кн – повышающий коэффициент при наличии грубых нарушений правил ОСАГО .

Как выполняется онлайн-расчет ОСАГО?

- Стоимость полиса ОСАГО не является статичной величиной. Регулярно в действующие алгоритмы тарификации законодательным образом вносятся изменения. На нашем сайте все они уже учтены в калькуляторе ОСАГО 2019 года и расчеты осуществляются по новым тарифам.

- Программная функция позволяет рассчитать стоимость полиса ОСАГО путем введения нужной информации.

Подсказка!

При заполнении онлайн-формы (расчет ОСАГО 2019

), вы всегда можете вернуться назад с целью корректировки данных для перерасчета стоимости ОСАГО, с учетом КБМ. Также можно продолжить расчет ОСАГО

в любой момент, т.к. вносимые вами данные сохраняются.

Чем лучше онлайн-оформление в сравнении со стандартным?

- Мобильность

Возможность выполнить расчет по калькулятору ОСАГО по самому выгодному варианту — дома или в офисе, не вставая из-за компьютера. - Быстрый поиск

Онлайн-калькулятор ОСАГО позволяет сравнить расчеты стоимости полиса по целому ряду надежных страховых компаний, обладающих устойчивой репутацией и подобрать наилучший вариант полиса. - Учет всех факторов, влияющих на стоимость

Калькулятор ОСАГО учитывает все факторы формирования стоимости – технические, экономические, географические, человеческие и выдает самую точную информацию. - Выгодные условия

Калькулятор ОСАГО выдает информацию о стоимости с учетом всех акций и бонусов.

Хочешь – не хочешь, но каждому автолюбителю или просто водителю раз в год приходится проходить не самую “приятную” процедуру – процедуру обязательного страхования своего авто. И если не быть подкованным в этом вопросе, то приходя в какую-либо страховую компанию вам могут насчитать максимально возможную сумму за страховку без учета накопившихся у вас скидок и понижающих коэффициентов. И чтобы по-возможности избавить себя от такого надувательства, мы поможем вам в этой статье самому оценить сумму страховки ОСАГО своего автомобиля и разобраться со всеми тонкостями по данному вопросу, для чего попытаемся ответить наглядно и простыми словами на следующие вопросы:

- Что такое ОСАГО?

- Какие выплаты и компенсации положены нам по ОСАГО при ДТП?

- Каковы действующие тарифы ОСАГО?

- Какие понижающие и повышающие коэффициенты используются для расчета ОСАГО и отчего они зависят?

- Какова собственно методика расчета ОСАГО?

- Как можно законным путем уменьшить сумму страховки ОСАГО?

А также произведем полный расчет стоимости ОСАГО на примере моего собственного автомобиля. Поехали…

ОСАГО

Обязательное Страхование Автогражданской Ответственности

«Обязательное» означает, что по Закону РФ каждый водитель обязан иметь при себе страховой полис ОСАГО. Отсутствие страховки считается нарушением закона и влечет за собой административное наказание.

«Страхование ответственности» означает, что оформляя договор ОСАГО, водитель защищает не собственный автомобиль, а имущество и здоровье людей, пострадавших в возможной аварии, виновником которой он может оказаться. Таким образом, страхование ОСАГО избавляет виновника ДТП от крупных денежных расходов, связанных с компенсацией ущерба пострадавшим.

Выплаты по ОСАГО

В соответствии с правилами обязательного страхования, ущерб пострадавшей стороне возмещается одним из двух следующих способов:

-

восстановительным ремонтом поврежденного транспортного средства на станции технического обслуживания, сотрудничающей с страховой компанией

-

выплатой денежными средствами, при чем максимальные суммы выплаты по каждому страховому случаю рассчитываются в зависимости от того, когда был заключен договор ОСАГО виновника.

- до 160 000 рублей в случае причинения ущерба жизни или здоровью каждому пострадавшему

- до 400 000 рублей за механические повреждения транспортного средства или имущества каждого потерпевшего

- до 500 000 рублей в случае причинения ущерба жизни или здоровью каждому пострадавшему

Каждый из этих коэффициентов мы теперь разберем подробнее.

Базовый тариф

Базовый тариф (или базовая ставка) – это некоторая денежная сумма, определенная для разных видов и категорий транспортных средств, и зависящая от того, является ли собственник транспортного средства физическим или юридическим лицом.

Здесь надо отметить следующую вещь: если раньше базовый тариф был некоторой фиксируемой (для любой страховой компании) суммой, то с 12 апреля 2015 года базовый тариф представляет из себя некий денежный коридор, позволяющий страховым компаниям варьировать стоимость ОСАГО и привлекать клиентов более дешевыми предложениями. Так что не удивляйтесь, если в разных страховых вам насчитают разные суммы. Ну и понятное дело, что старожилы страхового рынка вряд ли будут сильно снижать цену, а вот “компании-однодневки” будут стараться завлекать клиентов, ориентируясь на минимальное значение базового тарифа, но с такими компаниями можно и “пролететь”. Так что, будьте аккуратней с выбором!

Ниже представлена таблица базовых тарифов для разных транспортных средств (Для просмотра таблицы на мобильных устройствах двигайте ее влево-вправо ):

| Вид трансп. средства (категория) | Базовый тариф (руб.) |

|---|---|

| Мотоциклы и мотороллеры (кат. А) | 867 – 1579 |

| Легковые авто (кат. В) для юр. лиц | 2573 – 3087 |

| Легковые авто (кат. В) для физ. лиц | 3432 – 4118 |

| Легковые авто (кат. В) (такси) | 5138 – 6166 |

| Грузовые авто (кат.С) с разр. макс. массой: 16т и менее |

3509 – 4211 |

| Грузовые авто (кат. С) с разр. макс. массой: более 16т |

5284 – 6341 |

| Автобусы (кат. D) с числом пассаж. мест: до 16 вкл. |

2808 – 3370 |

| Автобусы (кат. D) с числом пассаж. мест: более 16 |

3509 – 4211 |

| Автобусы (кат. D) (такси) | 5138 – 6166 |

| Троллейбусы | 2808 – 3370 |

| Трамваи | 1751 – 2101 |

| Тракторы и иные самох. машины | 1124 – 1579 |

Пример. В моем случае, я как физическое лицо, страхующее свой легковой автомобиль, должен для базовой ставки взять значения из 3-й строчки таблицы, т.е. (Базовый тариф) = .

Коэффициент территории преимущественного использования

Коэффициент Кт – коэффициент территории преимущественного использования, который установлен для каждого региона и населенного пункта России и по сути отражает интенсивность движения в том населенном пункте, к которому привязано транспортное средство. При этом территория преимущественного использования для физических лиц – это место прописки собственника транспортного средства, а для юридических лиц – место регистрации транспортного средства.

Так для такого крупного города России как Москва установлен коэффициент 2.0, что говорит о наиболее интенсивном движении в нем, а значит и высокой вероятности ДТП. В то же время для Подмосковья коэффициент уже 1.7. Для других крупных городов России, таких как Санкт-Петербург, Красноярск, Нижний Новгород, Краснодар – коэффициент 1,8. А вот для сельской местности коэффициент территории преимущественного использования большей частью установлен в пределах 0.6 – 1.0. Поэтому конечно же выгодней “привязывать” свое транспортное средство к малонаселенным городам и сельским населенным пунктам.

Ниже мы приведем таблицу с территориальными коэффициентами для самых крупнонаселенных городов и областей России. В ней указаны 2 вида значений:

- К(авт.) – коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин

- К(трак.) – коэффициент для тракторов, самоходных дорожно-строительных и иных машин

Т.е. если у вас легковой или грузовой автомобиль, автобус, мотоцикл – то вам следует рассматривать коэффициент К(авт.).

Таблица территориальных коэффициентов самых крупнонаселенных субъектов РФ

| Территория | К(авт.) | К(трак.) |

|---|---|---|

| Московская область | 1,7 | 1 |

| Москва | 2 | 1,2 |

| Ленинградская область | 1,3 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Новосибирск | 1,7 | 1 |

| Екатеринбург | 1,8 | 1 |

| Нижний Новгород | 1,8 | 1 |

| Казань | 2 | 1,2 |

| Челябинск | 2,1 | 1,2 |

| Омск | 1,6 | 1 |

| Самара | 1,6 | 1 |

| Ростов-на-Дону | 1,8 | 1 |

| Уфа | 1,8 | 1 |

| Красноярск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Воронеж | 1,5 | 1 |

| Волгоград | 1,3 | 0,8 |

| Краснодар | 1,8 | 1 |

Здесь опять же все просто, чем более мощным двигателем обладает ваше транспортное средство, тем более высокую стоимость ОСАГО вы в конечном счете получите.

Пример. В моем случае мой автомобиль обладает мощностью в 69 л.с., а значит мой коэффициент мощности Км =1.0 .

Коэффициент периода страхования

Кп – коэффициент периода использования ТС – показатель, отражающий невозможность использовать транспортное средство в течение всего года в силу его технических характеристик.

Надо сказать, что понятие неполного периода использования можно отнести только к некоторым видам транспортных средств:

- снегоуборочные

- сельскохозяйственные

- поливочные

- другие специальные транспортные средства

Даже если вы используете свой автомобиль только для поездок на дачу в летнее время вам придется оплачивать круглогодичный период.

Значение коэффициента Кп определяется в зависимости от числа месяцев использования ТС, что и представлено в ниже приведенной таблице:

Пример. В моем случае коэффициент периода страхования Кп =1.0 .

Коэффициент нарушений

Кн – коэффициент нарушений – показатель, отражающий наличие грубых нарушений со стороны допущенных к управлению ТС водителей.

При отсутствии нарушений у водителя Кн=1.0, если же имеется одно из приведенных ниже нарушений, то коэффициент нарушений Кн=1.5:

- Сообщение страховой компании заведомо ложных сведений, влияющих на размер стоимости полиса ОСАГО;

- Имело место умышленное содействие наступлению страхового случая;

- Причинение вреда при обстоятельствах, явившихся основанием для регрессного требования к причинителю вреда, а именно:

- вследствие умысла указанного лица был причинен вред здоровью или жизни потерпевшего;

- вред был причинен при управлении ТС в состоянии алкогольного или наркотического опьянения;

- лицо, не имело права управлять ТС;

- лицо скрылось с места ДТП;

- страховой случай наступил при использовании указанным лицом ТС в период, не предусмотренный договором обязательного страхования.

По некоторым данным данный коэффициент пока не применяется до создания единой базы данных.

Пример. В моем случае так как вроде бы за мной ни каких грубых нарушений не числится коэффициент нарушений Кн =1.0.

Пример (Итоги)

Давайте подведем итоги нашему примеру – страхованию моего автомобиля. Вот что у нас в конечном итоге получилось:

Стоимость ОСАГО = х (Кт=1.3) х (КБМ=0.95) х (Квс=1.0) х (Ко=1.0) х (Км=1.0) х (Кп=1.0) х (Кн=1.0)

после перемножения всех коэффициентов получаем:

Стоимость ОСАГО= х 1.235 = 4239 – 5086

Буквально дня три назад в одной достаточно известной страховой компании я заплатил за страховку ОСАГО своего автомобиля ровно 5086 руб., что в принципе сходится с нашими расчетами и соответствует нашему утверждению, что крупные компании будут брать по максимальному тарифу.

Тонкости в методике расчета ОСАГО

Здесь мы рассмотрим разного рода особенности по расчету стоимости ОСАГО для разных видов и категорий ТС, а также в зависимости от статуса собственника.

-

Для юридических лиц коэффициент ограничения Ко всегда равен 1.8.

-

Для всех транспортных средств, кроме легковых автомобилей (кат. “В”), коэффициент мощности Км всегда равен 1.0.

-

На прицепы легковых автомобилей физических лиц оформлять ОСАГО не требуется.

-

Страховой полис ОСАГО требуется для прицепов легковых автомобилей, принадлежащих юридическим лицам, для прицепов грузовых автомобилей, автобусов и мотоциклов. Базовый тариф для прицепа легкового автомобиля равен 395 руб., а для прицепа грузового автомобиля – 810 руб. При этом в самой формуле расчета стоимости ОСАГО для прицепов кроме базового тарифа используется только 2 коэффициента: коэффициент территории преимущественного использования Кт и коэффициент периода страхования Кс.

Лучшие страховые компании по ОСАГО

Вы можете узнать, в каких страховых компаниях больше всего предпочитают страховаться россияне, посмотрев результаты наших опросов:

В каких страховых компаниях вы предпочитаете приобретать полис ОСАГО?

Poll Options are limited because JavaScript is disabled in your browser.

Вы можете выбрать несколько вариантов ответов.

Вы можете добавлять свои варианты ответов.

Ренессанс Страхование 2%, 24 голоса

Стоимость страховки по «автогражданке» любой автовладелец может рассчитать самостоятельно, воспользовавшись одним из многочисленных онлайн – калькуляторов в сети. Стоит сразу заметить, что при выборе такого удобного инструмента необходимо обращать внимание на сайт – есть ли у данной компании лицензия на реализацию полисов ОСАГО. Если нет, то результаты расчета могут быть приблизительными.

Функционал онлайн – калькуляторов

Большинство калькуляторов для определения стоимости ОСАГО в режиме реального времени работают по принципу ввода исходных сведений о владельце и его автомобиле в специальные поля, последующей обработки полученной системой информации и выдачи результатов на экран.

Автовладелец должен быть готов внести в диалоговое окно калькулятора следующие данные:

- марка, модификация и модель авто;

- год выпуска ТС;

- мощность в лошадиных силах;

- сведения о возрасте и стаже владельца;

- регион эксплуатации (прописки собственника);

- число лиц, допущенных к управлению, с указанием их возраста и водительского стажа;

- срок действия договора страхования;

- число месяцев в году, когда ТС используется (для сезонного транспорта);

- наличие прицепа;

- тип авто (легковой, грузовой и т.д.);

- показатель КВМ или класса страхования (при наличии);

- статус – физическое или юридическое лицо.

Особенностью использования онлайн – калькуляторов является необходимость регистрации на многих ресурсах. Чтобы посчитать цену ОСАГО, посетителю надо создать личный кабинет. Сделано это для привлечения новых клиентов, т.к. сразу после расчета стоимости страховки открывается новое диалоговое окно с предложение оформить полис онлайн.

Возможная разница в результатах расчета стоимости полиса на разных ресурсах объясняется следующими причинами:

- неправильно разработана программа расчета формулы;

- сервис использует старые значения коэффициентов или базовых тарифов;

- калькулятор при расчете берет минимальное пороговое значение базовой ставки, а реальная страховая компания – верхний предел законодательно утвержденного ценового коридора;

- при расчете не принимаются во внимание спецпредложения, акции и скидки страховщика, предлагаемые реальным клиентам при оформлении полиса в офисе компании.

Факторы, определяющие стоимость полиса ОСАГО

Цена страхования автогражданской ответственности собственника авто определяется путем корректировки базового тарифа на поправочные коэффициенты, которые могут увеличивать или снижать стоимость полиса.

Все значения по базовым ставкам можно найти в Указании Банка России №3384-У от 19.09.2014г. Диапазоны самых применяемых коэффициентов:

- привязка машины к территории эксплуатации – 0,5-2;

- бонус-малус за аккуратность вождения 0,5-2,45;

- значения возраста/стажа 1-1,8.

Коэффициент мощности зависит от числа лошадиных сил двигателя, показатель периода страхования актуален лишь для сезонных видов техники (используются лишь несколько месяцев в году). Существует в расчетной формуле и еще один коэффициент, показатель нарушения владельцем машины правил страхования. Но ввиду отсутствия в РФ единой информационной базы данный множитель не используется страховщиками при определении цены ОСАГО.

Внимание: рассчитанную на сайте в онлайн – калькуляторе цифру можно вполне законными способами снизить. Иногда экономия достигает 50-75%.Способы экономии на оформлении ОСАГО

Собственники машин с большой мощностью двигателя априори платят более высокие налоги, цена страхования на их движимое имущество может достигать десятков тысяч рублей. Это – факт. И о нем стоит помнить при покупке авто.

Законные варианты экономии на ОСАГО:

- Регистрация ТС на человека, проживающего в регионе пониженной интенсивности дорожного движения (в идеале – в сельской местности);

- Чем выше водительский стаж у собственника авто и у лиц, допущенных к управлению машиной, тем ниже сумма страховки;

- Соблюдение ПДД и безаварийная езда позволят сэкономить до 50% ОСАГО;

- Есть разница между ограниченным и неограниченным числом лиц, указанных в полисе – во втором варианте цена увеличивается на 80%;

- Оформление страхового договора на срок менее года невыгодно собственнику – такой полис в итоге получается гораздо дороже.

Остановимся подробнее на вопросе минимального срока, на который может оформляться ОСАГО.

Нюансы оформления ОСАГО на минимальный срок

Самый малый срок, на который владелец ТС может получить ОСАГО - 3 мес. При этом данный временной интервал не обязательно должен идти непрерывно, т.е. страхователь вправе оформить полис на 2 месяца лета и 1 месяц зимы или в другой очередности.

Ситуации, когда такая страховка целесообразна:

- Машина готовится на продажу;

- Авто эксплуатируется только в течение 1 сезона;

- Автовладелец планирует длительный отъезд, к примеру, за рубеж.

При расчете стоимости «автогражданки» на срок менее года используются поправочные коэффициенты. Так, при эксплуатации авто только 5 месяцев в году такой коэффициент равен 0,65. Собственнику не придется платить за годовое страхование, что позволит сэкономить 35%.

Вышеперечисленными факторами устанавливаются различные коэффициенты, которые напрямую влияют на окончательно установленную . Естественно, водителям не обязательно изучать наизусть или запоминать подобно все указанные коэффициенты, поскольку интернет предлагает массу калькуляторов, применяемых для автогражданки, и в режиме онлайн легко произвести рассчет стоимости, соответствующей цене полиса на конкретно взятый автомобиль при учете всех необходимых и важных критериев.

Но, окончательная стоимость все-таки зависит от компании, которой производится страхование. Когда раньше полисы в обязательном порядке продавались по установленной стоимости, то на сегодняшний день страховые компании, используя тарифный коридор, могут для своих клиентов сделать скидки, независимо от каких-либо показателей.

В результате сказанного мы приходим к выводу, что экономить при оформлении ОСАГО абсолютно реально, но, только увеличивая свой водительский стаж без совершения аварий и повышая свой опыт вождения. Кроме всего, следует дать совет внимательнее выбирать страховщика и не соглашаться на предложения иных, кроме ОСАГО, опций или других дополнительных страховых продуктов. Подобные попытки страховых компаний расширить свои возможности с помощью ненужных дополнений и брать за это абсолютно лишние деньги можно легко вычислить с помощью интернет-калькулятора страхования 2017 года, для этого достаточно сравнить рассчитанную конкретную стоимость автогражданки с предложенной вам страховщиками. А в случае, когда по каким-либо причинам вы стали жертвой таких махинаций, возможен возврат денег за ненужные услуги, для этого стоит пожаловаться на продавца, навязавшего вам подобный полис.

Калькулятор ОСАГО 2017

| Собственник ТС | Физическое лицо Юридическое лицо |

| Место прописки собственника ТС | Москва города и населенные пункты Московской обл. Санкт-Петербург города и населенные пункты Ленинградской обл. Абакан Азов Александров Алексин Алтайский край Альметьевск Амурск Амурская обл. Анапа Ангарск Анжеро-Судженск Апатиты Арзамас Армавир Арсеньев Артем Архангельск Архангельская обл. Асбест Астрахань Астраханская обл. Ачинск Барнаул Благовещенск Балаково Балахна Балашов Батайск Белгород Белгородская обл. Белебей Белово Белогорск Белорецк Белореченск Бердск Березники Березовский Бийск Биробиджан Бор Борисоглебск Боровичи Братск Брянск Брянская обл. Бугульма Бугуруслан Буденновск Бузулук Буйнакск Великие Луки Великий Новгород Верхняя Пышма Верхняя Салда Владикавказ Владивосток Владимир Владимирcкая обл. Волгоград Волгоградская обл. Волжский Вологда Вологодская обл. Волгодонск Волжск Вольск Воркута Воронеж Воронежская обл. Воткинск Выкса Вышний Волочек Вязьма Геленджик Георгиевск Глазов Горно-Алтайск Губкин Гуково Гусь-Хрустальный Дербент Дзержинск Димитровград Еврейская автономная обл. Ейск Екатеринбург Елабуга Елец Ессентуки Ефремов Железногорск Забайкальский край Заречный Заринск Зеленогорск Зеленодольск Златоуст Иваново Ивановская обл. Ижевск Инта Иркутск Иркутская обл. Искитим Ишим Ишимбай Йошкар-Ола Кабардино-Балкарская Республика Казань Калининград Калининградская обл. Калуга Калужская обл. Каменск-Уральский Каменск-Шахтинский Камышин Камчатский край Канаш Канск Карачаево-Черкесская Республика Каспийск Кемерово Кемеровская обл. Кимры Кинешма Киров Кировская обл. Кирово-Чепецк Киселевск Кисловодск Клинцы Ковров Когалым Комсомольск-на-Амуре Копейск Кострома Костромская обл. Котлас Краснодар Краснодарский край Красноярск Краснокаменск Краснокамск Краснотурьинск Красноярский край Кропоткин Крымск Кстово Кузнецк Куйбышев Кумертау Кунгур Курган Курганская обл. Курганинск Курск Курская обл. Кызыл Лабинск Лениногорск Ленинск-Кузнецкий Лесной Лесосибирск Ливны Липецк Липецкая обл. Лиски Лысьва Магадан Магаданская обл. Магнитогорск Майкоп Малгобек Махачкала Междуреченск Мелеуз Миасс Минеральные Воды Минусинск Михайловка Михайловск Мичуринск Мончегорск Мурманск Мурманская обл. Муром Мценск Набережные Челны Назарово Назрань Нальчик Находка Невинномысск Нерюнгри Нефтекамск Нефтеюганск Нижневартовск Нижнекамск Нижний Новгород Нижегородская обл. Нижний Тагил Новгородская обл. Новоалтайск Новокузнецк Новокуйбышевск Новомосковск Новороссийск Новосибирск Новосибирская обл. Новотроицк Новоуральск Новочебоксарск Новочеркасск Новошахтинск Новый Уренгой Норильск Ноябрьск Нягань Обнинск Озерск Октябрьский Омск Омская обл. Орел Орловская обл. Оренбург Оренбургская обл. Орск Осинники Отрадный Павлово Пенза Пензенская обл. Первоуральск Пермь Пермский край Петрозаводск Петропавловск-Камчатский Печора Полевской Приморский край Прокопьевск Прохладный Псков Псковская обл. Пятигорск Ревда Республика Адыгея Республика Алтай Республика Башкортостан Республика Бурятия Республика Дагестан Республика Ингушетия Республика Калмыкия Республика Карелия Республика Коми Республика Марий Эл Республика Мордовия Республика Саха (Якутия) Республика Северная Осетия-Алания Республика Татарстан Республика Тыва Республика Хакасия Ржев Рославль Россошь Ростов-на-Дону Ростовская обл. Рубцовск Рузаевка Рыбинск Рязань Рязанская обл. Салават Сальск Самара Самарская обл. Саранск Сарапул Саратов Саратовская обл. Саров Сатка Сафоново Сахалинская обл. Саяногорск Свердловская обл. Свободный Северодвинск Североморск Северск Серов Сибай Славянск-на-Кубани Смоленск Смоленская обл. Соликамск Сочи Спасск-Дальний Ставрополь Ставропольский край Старый Оскол Стерлитамак Сургут Сызрань Сыктывкар Таганрог Талнах Тамбов Тамбовская обл. Тверь Тверская обл. Тимашевск Тихорецк Тобольск Тольятти Томск Томская обл. Троицк (Челябинская обл.) Туапсе Туймазы Тула Тульская обл. Тулун Тюмень Тюменская обл. Удмуртская Республика Узловая Улан-Удэ Ульяновск Ульяновская обл. Усолье-Сибирское Уссурийск Усть-Илимск Усть-Кут Уфа Ухта Хабаровск Хабаровский край Ханты-Мансийск Хасавюрт Чайковский Чапаевск Чебаркуль Чебоксары Челябинск Челябинская обл. Черемхово Череповец Черкесск Черногорск Чеченская Республика Чистополь Чита Чувашская Республика Чукотский автономный округ. Чусовой Шадринск Шахты Шелехов Шуя Щекино Элиста Энгельс Южно-Сахалинск Юрга Якутск Ярославль Ярославская обл. Ярцево Иностранное государство Следует к месту регистрации |

| Период использования ТС | 10 месяцев и более 9 месяцев 8 месяцев 7 месяцев 6 месяцев 5 месяцев 4 месяца 3 месяца 10 месяцев и более 9 месяцев 8 месяцев 7 месяцев 6 месяцев Не требуется |

| Тип ТС | Легковые автомобили Легковые автомобили, используемые в такси Мотоциклы и мотороллеры Грузовые автомобили с разрешенной массой до 16 т вкл. Грузовые автомобили с разрешенной массой свыше 16 т Автобусы с числом пассажирских мест до 20 вкл. Автобусы с числом пассажирских мест более 20 Автобусы, используемые в такси Трамваи Троллейбусы Тракторы, дорожно-строительные и иные машины Прицепы к легковым автомобилям Прицепы к грузовым автомобилям Прицепы к тракторам, дорожно-строительным и иным машинам |

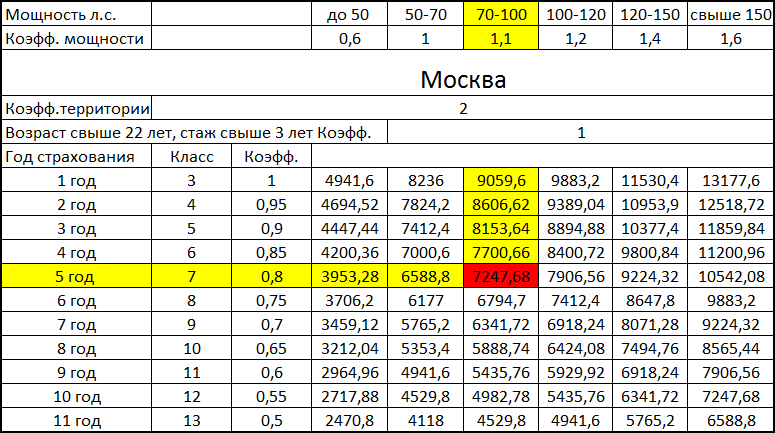

| Мощность двигателя ТС | До 50 л.с. включительно От 50 л.с. до 70 л.с. включительно От 70 л.с. до 100 л.с. включительно От 100 л.с. до 120 л.с. включительно От 120 л.с. до 150 л.с. включительно От 150 л.с. Не требуется |

| Возраст и стаж | Без ограничений Возраст до 22 лет, стаж до 3 лет Возраст до 22 лет, стаж свыше 3 лет Возраст свыше 22 лет, стаж до 3 лет Возраст свыше 22 лет, стаж свыше 3 лет Не требуется |

| Договор заключается | Впервые Второй раз Третий раз Четвертый раз Пятый раз Шестой раз Седьмой раз Восьмой раз Не требуется |

| Цена полиса ОСАГО: |

Обязательное страхование - это отличная возможность финансово обезопасить себя от последствий ДТП. Изначальная идея законодателя о формировании своеобразного фонда, из которого будет возмещаться ущерб от аварий, очень хороша. Однако всех водителей сегодня так или иначе волнует стоимость ОСАГО в 2019 году. Цена данного пакета документов уже изменилась 3 раза, 1 октября 2014 года, 12 апреля 2015 года и в мае 2017 года.

Страховка ОСАГО цена: Изменения

В настоящий момент тариф увеличился более чем в 2 раза по сравнению с началом 2014 года, и он образуется путём нехитрых вычислений по специальной формуле, для того чтобы не запутаться сколько стоит страховка ОСАГО, рекомендуем воспользоваться калькулятором, который находится ниже).МинФин России подготовил целый пакет новшеств, которые начали реформы в отрасли ОСАГО. Напомним, что стоимость полиса ОСАГО увеличилась в начале на 30% (октябрь 2014 года), затем еще на 60% (апрель 2015 года).

Базовый тариф, который застыл на одной отметке последние 8 лет, увеличился до 4 118 рублей. При этом компенсация за причинённый вред имуществу (максимальная планка) выросла до 400 тысяч рублей, компенсация за причиненный вред здоровью выросла до 500 тысяч рублей.

От каких факторов зависит стоимость ОСАГО?

Как известно, существует 2 вида страхования - добровольное (КАСКО) и обязательное (ОСАГО). Последний вид также можно назвать принудительным, поскольку за отсутствие полиса предусмотрена ответственность. Цена КАСКО определяется путём соглашения между страховой компанией и клиентом. Что касается стоимости ОСАГО в 2019 году, тариф по-прежнему остаётся единым. Компании не могут закладывать в данную цену свой «интерес» и вынуждены довольствоваться сравнительно небольшим вознаграждением.

Если Вы не нашли своего варианта, Вам поможет , расчет производится бесплатно и онлайн.

Звоните и заказывайте прямо сейчас!

Данные таблицы предназначены для полисов с ограниченным списком водителей, при чем у всех водителей возраст больше 22 лет и стаж более 3 лет. Если же у Вас другие условия, Вам поможет

Сколько стоит страховка ОСАГО на машину в 2019 году

В настоящий момент стоимость ОСАГО в Москве складывается из следующих факторов:

- Стаж вождения и возраст страхователя. В его роли, как правило, выступает водитель;

- Регион, в котором зарегистрирована машина или другой вид транспорта;

- Мощность двигателя, которым оснащён автомобиль;

- Количество лиц, которые допущены к управлению машиной;

- Срок, на который заключается договор;

- Владелец: физическое или юридическое лицо.

Стоимость ОСАГО в 2019 году значительно отличается от прошлого года. При желании, сумму можно рассчитать, руководствуясь специальной формулой. Укажем лишь, что она состоит из следующих коэффициентов ():

- Тариф страховщика (ТБ - равен от 3432 до 4118 рублей);

- Регион регистрации (КТ: к примеру, в Москве составляет 2.0);

- Наличие страховых случаев (КБМ);

- Стаж вождения и возраст водителя (КВС);

- Количество водителей (КО, 1 или 1.8);

- Мощность двигателя (КМ, 0.6-1.6);

- Длительность использования авто (КС, до 10 месяцев - 0.5, после 10 - 1);

- Наличие или отсутствие нарушений правил страхования (КН, 1 или 1.5).

Таким образом, стоимость ОСАГО в 2019 году рассчитывается по новой формуле, элементы которой указаны выше. Особой нужды перемножать их самостоятельно не имеется, поскольку риск совершить ошибку велик.

Где выгоднее всего приобретать полис ОСАГО?

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Не исключено, что страховка ОСАГО цена в Москве вырастет в самое ближайшее время. Данный регион считается достаточно опасным, так как здесь происходит очень много аварий. Это связано, в первую очередь, с низкой культурой вождения, но и достаточно аккуратные люди не застрахованы от ДТП. Всего один полис полностью снимает риски по компенсации ущерба, причинённого чужому автомобилю. Не ждите, пока Ваша страховка закончится: позвоните нам и закажите новый пакет прямо сейчас. Наши менеджеры ответят на любые Ваши вопросы, а также дадут рекомендацию по приобретению полиса КАСКО, необходимого владельцам новых и дорогих машин.

Можно ли ездить без полиса ОСАГО?

Учитывая, что стоимость ОСАГО 2019 достаточно высока, многие водители стремятся сэкономить. Казалось бы, если Вы не собираетесь попадать в ДТП, не нарушаете правила, то зачем покупать полис? Но уже первая встреча с инспектором ГИБДД продемонстрирует сомнительность этой экономии. Правоохранительные органы не станут оценивать мастерство вождения. Помимо штрафа, водитель получит отметку в талон, а информация о правонарушении будет занесена в базу.

Хотя, конечно, ГИБДД останавливает не всех, и, как показывает практика, можно годами ездить без полиса ОСАГО (такие прецеденты имеются). Но ведь всего одна авария может стоить водителю огромных денег. Средняя стоимость страховки - около 8 тысяч рублей, на эти деньги в дорогих автомобилях можно разве что поменять масло да накачать колёса. Даже небольшая царапина на заднем крыле BMW X5 «потянет» на 200-300 долларов, и, в случае отсутствия полиса, эти деньги будут взысканы с виновника аварии. Более серьёзные ДТП могут «стоить» несколько тысяч долларов. Зачем идти на такой риск и ездить без страховки? Если Ваш полис заканчивается и Вас интересует стоимость ОСАГО в Москве, обязательно свяжитесь с нашими менеджерами. Мы не только рассчитаем цену в кратчайшие сроки, но и доставим Вам необходимые документы. Оформление страховки займёт всего несколько минут!